|

HAZAR: Bir zamanlar dünyanın

en iyi havyarın üretildiği bu sakin sular artık, yeni bir Basra Körfezi

olma yolunda ilerlerken, çevresi'nin de Orta Doğu'laşma sürecinden kaygı

duyuluyor. Peki bu gerginliğin kaynağı ne? Hazar'ın barındırdığı zengin

yeraltı rezervleri ne kadar? Türkiye ile İran'ın karşı karşıya gelmesine

neden olan bu zenginlikler nasıl paylaşılabilir? Türkmenistan neden

kaybetti, Rusya nasıl kazandı? Türkiye bazı riskleri göze almalı mı?

1991 yılında eski

sovyetler Birliği'nin dağılmasıyla, Gorbachev tarafından Bağımsız

Devletler Toplululuğu (BDT)nin temelleri atılmıştı. BDT'nin asıl amacı

Sovyet Cumhuriyetleri arasında doğal zenginliklerin paylaşımını sağlamak

olduğu kadar bu "servet" üzerindeki mutlak Rus egemenliğini de kaldırmaktı.

Hazar

Ülkeleri

|

Ama gerçekte olan, eski

Sovyet Cumhuriyetleri'nin, bu yeni durumdan maksimum oranda istifade etmek ve özgürlüklerini

daha da perçinlemek için Rusya'dan tam olarak uzaklaşmaları oldu. Tam bölünmenin

ardından ortaya da çok ciddi yeni bir sorun çıkmıştı:

Eski

ortak kaynakların yeniden bölüşümü.

Yeniden bölüşüm süreci

içinde hiç şüphesiz en önemli payı da Hazar Denizi alacaktı. 1921 ve 1935

anlaşmalarına göre İran ile Sovyetler Birliği arasında 10 millik bir

avlanma alanı esasına göre bölünmüş olan Hazar Denizi 1940 yılındaki

anlaşma ile de "Sovyet-İran denizi" statüsüne geçmişti. 1991 yılına

kadar da deniz dibi zenginliklerinin bölüşümüne ilişkin bir anlaşmazlık

bulunmamaktaydı.

Ancak, 1991 yılındaki bölünmeden

sonra Hazar denizi'nin etrafında üç yeni ortak daha ortaya çımış oldu:

Azerbeycan, Kazakistan ve Türkmenistan. Şimdi bu beş ülkenin de, gelecekteki

zenginliklerin önemli bir kaynağı olarak Hazar Denizi'ni görmeye başlamalarıyla

ortaya acil çözüm gerektiren kompleks bir hukuki sorun çıkmış oldu.

HAZAR'IN

ÖNEMİ NEREDEN GELİYOR?

Hazar Denizi petrol

yatakları, son iki yılda ham petrol fiyatlarının radikal şekilde artışıyla

bir anda fizibıl hale geldi. Özellikle Hazar Denizinden petrol nakletmenin

maliyetinin varil başına 8-10$ olduğu gözönüne alındığında, varil başına

18$'dan itibaren Hazar petrolleri piyasaya girmeye değer olmaya başlıyor; hem

de uzun dönemde petrol fiyatlarının varil başına 22-27$ aralığında bir

dengeye ulaşacağına dönük öngörüler artarken!

Uygun petrol boru hatları

tamamlandığı takdirde, 2010 yılı itibarı ile Hazar Denizinden günde 3.9

milyon varil ham petrol çıkarılabileceği hesaplanmakta. Doğal gaz üretimi

de yine iç ve dış pazarlardaki tüketim artışına ve Rus hatlarının

kullanımına bağlı olarak artabilecek.

Hazar bölgesindeki petrol

ve gaz boru hatlarının büyük bölümü Sovyetler Birliği döneminde inşa

edilmiş olduğundan çoğu Rusya içlerine dağıtım yapmak amacıyla planlanmış.

Bu da bu hatların ihracat amaçlı kullanımını kısıtlıyor. Eski hatların

büyük bölümünde de bakımsızlıktan kaynaklanan teknik sorunlar artmaya başlamış

bile.

1996 yılında Uluslararası

Enerji Ajası'nın yayınladığı rapora göre, Hazar Denizi'nden Rusya'ya ulaşan

boru hatlarının kapasitesi 324.000 varil/gün olarak verilirken, bu

kapasitenin ancak Rus iç tüketimi için yeterli olduğu belirtiliyor. Yani,

ihraç için yeni hatların yapılması şart. Doğalgaz ihracı ise Rusya'nın

kendi elinde tuttuğu pazarı kaptırmaması için önemli engellemeleriyle karşı

karşıya. Bu nedenle Rusya'nın asıl hedefi bu ucuz Türkmen gazını

kendisi alıp, "boru hattı işletim maliyetleri" karşılığında dünyaya

kendisinin ihraç etmesi. Rusya'nın doğal gaz rezervleri de 48.14 trilyon

metreküp ile dünya rezervlerinin %32.9'unu oluştururken, Türkmenistan'ın

bilinen kaynakları dünya rezervlerinin sadece %1.9'unu oluşturuyor.

HAZAR BÖLGESİ

HAM PETROL ÜRETİM-İHRAÇ TAHMİNLERİ

| |

Gerçekleşen

|

Tahmin Edilen

|

|

1999

|

2000

|

2005

|

2010

|

2015

|

2020

|

|

1000 varil/gün

|

| Azerbeycan |

Üretim |

280,0

|

290,0

|

345,8

|

1279,2

|

1350,0

|

1100,0

|

| Tüketim |

125,0

|

132,5

|

177,3

|

237,3

|

317,5

|

424,9

|

| İhraç

Potansiyeli |

155,0

|

157,5

|

168,5

|

1041,9

|

1032,5

|

675,1

|

| Kazakistan |

Üretim |

630,0

|

710,0

|

1350,0

|

1645,0

|

2170,0

|

2500,0

|

| Tüketim |

130,0

|

136,5

|

174,2

|

222,3

|

283,8

|

362,2

|

| İhraç

Potansiyeli |

500,0

|

573,5

|

1175,8

|

1422,7

|

1886,2

|

2137,8

|

| Türkmenistan |

Üretim |

150,0

|

160,0

|

220,0

|

300,0

|

300,0

|

260,0

|

| Tüketim |

90,0

|

92,7

|

107,5

|

124,6

|

144,4

|

167,4

|

| İhraç

Potansiyeli |

60,0

|

67,3

|

112,5

|

175,4

|

155,6

|

92,6

|

| Özbekistan |

Üretim |

190,0

|

187,3

|

165,0

|

130,0

|

100,0

|

100,0

|

| Tüketim |

145,0

|

148,6

|

168,2

|

190,3

|

215,3

|

243,5

|

| İhraç

Potansiyeli |

45,0

|

38,6

|

-3,2

|

-60,3

|

-115,3

|

-143,5

|

| Toplam |

Üretim |

1250,0

|

1347,3

|

2080,8

|

3354,2

|

3920,0

|

3960,0

|

| Tüketim |

490,0

|

510,3

|

627,1

|

774,5

|

961,0

|

1198,1

|

| İhraç

Potansiyeli |

760,0

|

836,9

|

1453,7

|

2579,7

|

2959,0

|

2761,9

|

Kanak:OGJ

Ne

kadar çok boru hattı O kadar çok Enerji Güvenliği...

Pek çok boru hattının iç

çatışmaların devam ettiği Dağıstan, Çeçenistan ile Dağlık Karabağ bölgelerinden

geçiyor oluşu enerji güvenliği kaygılarını da arttırmış durumda. Çeçenistan'daki

mevcut durum nedeniyle bazı boru hatlarına şimdiden kilit vurulmuş durumda.

1998 yılındaki ham perol

fiyat krizinden beri, yeni hatların ekonomik fizibiliteri de ön plana çıkmış

durumda. Üreticilerin bir bölümü, Avrupa pazarına petrolün Karadeniz veya

Akdeniz vasıtası ile taşınmasını önerirken diğerleri İran üzerinden

Basra Körfezi yolunu daha uygun görmekte.

Hazar ham petrolü hem

kalitesinin yüksekliği hem de ucuzluğu ile Rus ham petrolünün karşısında

büyük avantaja sahipken, nakliye güçlükleri ve fiyatı nedeniyle Ortadaoğu

petrolleri ile yarışabilir durumda değil. Bu nedenle asıl rekabet doğalgaz

boru hatlarında yaşanıyor.

En önemli boru hatlarından

birini oluşturacak Bakü-Tiflis-Ceyhan boru hattı projesinin de hala fizibıl

olup olmadığı gündemde. Azerbeycan'ın tüm rezervleri belirlenemediği için

bilinen rezervleri itibarı ile boru hattının rasyonel olmayacağı iddia

ediliyor.

İşte bu noktada İran'ın

Azerbeycan rezervlerinin tespit edilmesinin engellenmesine yönelik çabalarının

(Hazar'ın paylaşımı dışındaki) bir nedeni daha ortaya çıkıyor. Bakü-Ceyhan

boru hattının gerçekleşmemesi, İran'ı Hazar doğal gazının dışsatımında

kilit ülke haline sokabilecek. Türkiye'nin konuya sıcak ilgisinin nedeni de işte

burada! Zaten2-3 yıl sürmesi planlanan güney Hazar rezerv tesbit çalışmaları

engellendiği takdirde Bakü-Ceyhan'da hayal olabilir. O zaman bu hattan

3$/varil başına taşıma bedeli yerine, İran hatlarında 7$ varil başına

bir taşıma ücreti de gündeme gelebilececek

DOĞALGAZ

REZERVLERİ

Rusya için Hazar doğalgazını

ucuza alıp kendi iç pazarında kullanmak ve öz rezervlerini korumak veya ihraç

amaçlı kullanmak akıllıca bir alternatif olarak göze çarparken, Rusya

Hazar gazını alıp Mavi

Akım Projesi ile Türkiye'ye ihraç etmeye hazırlanıyor. Türkiye bugün

Hazar doğalgazının en büyük alıcısı durumuna geliyor. Türkiye'nin 2010

yılı için toplam 68 milyar m3'lük doğalgaz alım anlaşması bulunurken, tüketiminin

ise en yüksek ihtimalle 50 milyar m3 olarak gerçekleşmesi bekleniyor. Bu

durumda Türkiye'de elindeki fazla doğalgazı ihraç etmek zorunda kalabilecek.

Hazar Bölgesi'nde yaklaşık

8 trilyon m3 doğalgaz rezervi olduğu tahmin ediliyor. Bu rezervin yaklaşık

3.1 trilyon metreküpü ise sadece Türkmenistan'da bulunurken, Azerbeycan'da

0,6 trilyon m3, Kazakistan'da 2,0 trilyon m3 ve Özbekistan'da da 2,1 trilyon

meterküplük rezerv bulunuyor.

Bölgede doğalgaz üetiminin

2015 yılında pike ulaşacağı varsayımları yapılıyor. Tabi bu varsayımlar

ancak gündemde olan boru hatlarının tamamlanabilmesi ile gerçekleşebilecek.

Şimdiye kadar İran veya Rusya üzerinden geçecek boru hatlarına sıcak

bakmayan Batı ülkeleri de yavaş yavaş nasıl olursa olsun enerji ihtiyacımız

karşılansın politikasına geçmeye başlıyorlar.

Kısa vadede en olabilir

boru hattı olarak Şah Denizi-Erzurum hattı gündeme geliyor. Bu satış da BP

PLC üzerinden gerçekleşecek.

HAZAR BÖLGESİ

DOĞALGAZ ÜRETİM-İHRAÇ TAHMİNLERİ

| |

Gerçekleşen

|

Tahmin Edilen

|

|

1999

|

2000

|

2005

|

2010

|

2015

|

2020

|

|

MİLYAR METERKÜP / YIL

|

| Azerbeycan |

Üretim |

5,6

|

6,3

|

8,8

|

12,4

|

24,9

|

28,9

|

| Tüketim |

5,6

|

5,9

|

6,8

|

7,2

|

12,2

|

15,6

|

| İhraç

Potansiyeli |

0,0

|

0,4

|

2,0

|

5,2

|

12,7

|

13,3

|

| Kazakistan |

Üretim |

9,2

|

9,4

|

15,1

|

24,3

|

36,5

|

40,3

|

| Tüketim |

7,9

|

8,5

|

11,9

|

16,6

|

23,3

|

32,7

|

| İhraç

Potansiyeli |

1,3

|

0,9

|

3,2

|

7,7

|

13,2

|

7,6

|

| Türkmenistan |

Üretim |

21,3

|

26,0

|

43,8

|

70,6

|

81,8

|

92,5

|

| Tüketim |

11,3

|

11,5

|

12,7

|

14,1

|

15,5

|

17,1

|

| İhraç

Potansiyeli |

10,0

|

14,5

|

31,1

|

56,5

|

66,3

|

75,4

|

| Özbekistan |

Üretim |

51,9

|

58,5

|

59,7

|

67,5

|

64,2

|

61,1

|

| Tüketim |

49,3

|

50,3

|

55,5

|

61,3

|

67,7

|

74,7

|

| İhraç

Potansiyeli |

2,6

|

8,2

|

4,2

|

6,2

|

-3,5

|

-13,7

|

| Toplam |

Üretim |

88,0

|

100,2

|

127,4

|

174,7

|

207,4

|

222,8

|

| Tüketim |

74,1

|

76,1

|

86,9

|

99,2

|

118,7

|

140,2

|

| İhraç

Potansiyeli |

13,9

|

24,0

|

40,5

|

75,6

|

88,7

|

82,6

|

Kanak:OGJ

Türkmenistan

şansını kaybediyor

Bir

zamanlar Trans Hazar Gaz Boru hattı vasıtası ile Türkiye'ye gaz satımında

başı çekmeyi hedefleyen ve 1998'de 30 yıllık kontrat imzalayan Türkmenistan

Mavi Akım'la birlikte yarışta oldukça geri kaldı. Bunda en büyük etmen,

Saparmurat Niyazov'un Trans Hazar boru hattının 16 milyar metreküplük

hesaplanan kapasitesinin %50 bedeline varan geçiş bedeli isteyen Azerbeycan

yerine, İran üzerinden geçiş konusundaki ısrarı oldu. Bir

zamanlar Trans Hazar Gaz Boru hattı vasıtası ile Türkiye'ye gaz satımında

başı çekmeyi hedefleyen ve 1998'de 30 yıllık kontrat imzalayan Türkmenistan

Mavi Akım'la birlikte yarışta oldukça geri kaldı. Bunda en büyük etmen,

Saparmurat Niyazov'un Trans Hazar boru hattının 16 milyar metreküplük

hesaplanan kapasitesinin %50 bedeline varan geçiş bedeli isteyen Azerbeycan

yerine, İran üzerinden geçiş konusundaki ısrarı oldu.

Türkmenistan'daki yönetimin

Trans Hazar boru hattının Türkiye ile ilişkiler açısından getireceği önemi

yeterince kavrayamadığı anlaşılıyor. Bu nedenle gereksiz güç gösterileri

yapmaya çalışarak çok önemli bir fırsatı da tepmiş oldular.

Kaynak:Botaş

Kuzey'inde Rusya, güneyinde

İran ile çevrili Türkmenistan, için Trans Hazar boru hattı çok önemli bir

çıkış yolu oluşturabilecekti. Şimdi ise tek çıkış yolu olarak Rus

hatları gözüküyor. Bu da Türkmen gazının dış dünyaya ancak Türkmenistan

- Tengiz -Novorosisk hattıyla ve Boğazlar yoluyla açılabilmesi demek. Ya

da Mavi Akım ile Türkiye'ye Rusya aracılığı ile satışı...

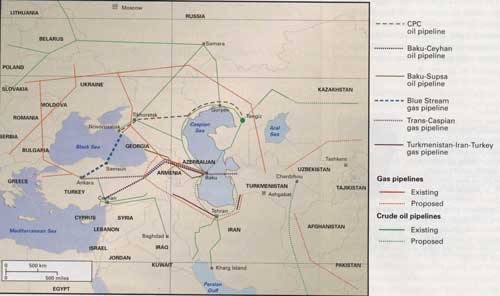

Hazar Bölgesi

Mevcut ve Planlanan Boru Hatları

(Kaynak:Uluslarası Enerji Ajansı)

|

Türkiye'nin 2010 yılı

doğalgaz ihtiyacı en az 35, en çok da 50 milyar metreküp olarak öngörüldüğünde

ve Mavi Akım Projesi devreye girdikten sonra en düşük tüketim şartlarında

Türkmen gazına ihtiyaç duyulmayacak. Hatta bu şartlar altında Mavi Akım'dan

gelecek gazın bile tamamen kullanımı mümkün gözükmüyor. Yüksek tüketim

koşulları oluştuğu takdirde is Türkiye Türkmen gazına ancak 2007 yılından

sonra ihtiyaç duyacak. Ama bu olasılık da Azerbeycan Şah Deniz havzasında

bulunan yeni gaz rezervleri nedeniyle pek gerçekçi gözükmüyor. BP'nin Şah

Deniz doğalgazını 2004 yılından itibaren Türk pazarına getirmesi

hedefleniyor. 2004 yılında 2 milyar m3/yıl olarak başlayacak alım 2007 yılında

6.6 milyar m3/yıl'a çıkmış olacak.

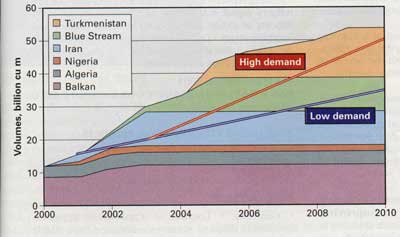

Türkiye'nin

tahmin edilen gaz talebi ve potansiyel gaz sağlayıcıları

(Milyar m3 olarak)

Kaynak:O&GJ

|

TÜRKİYE'NİN

MEVCUT DOĞALGAZ VE LNG ALIM ANLAŞMALARI

| Mevcut

Anlaşmalar |

Miktar

(milyar m3/yıl) |

İmzalanma Tarihi

|

Süre (Yıl) |

Durumu |

| Rusya

Fed. (Batı) |

6 |

Şubat 1986

|

25 |

Devrede |

| Cezayir

(LNG) |

4 |

Nisan 1988

|

20

|

Devrede |

| Nijerya

(LNG) |

1,2 |

Kasım 1995

|

22 |

Devrede |

| İran |

10 |

Ağustos 1996

|

25 |

2001 |

| Rusya Fed.(Karadeniz) |

16 |

Aralık 1997

|

25 |

2001 |

| Rusya

Fed.(Batı) |

8 |

Şubat 1998

|

23 |

Devrede |

| Türkmenistan |

16 |

Mayıs 1999

|

30 |

2002-2004 |

| Azerbeycan |

6,6 |

Mart 2001

|

15

|

2004-2005 |

| Toplam |

67,8 milyar m3/yıl

|

Kaynak: Enerji ve Tabii

Kaynaklar Bakanlığı

Türkmenistan'ın kısa

vadeli çıkarları için yaptığı dramatik hata nedeniyle Trans Hazar Boru

hattı şimdilik rafa kalkmış durumda. Yeniden canlandırılması ise ancak

ABD'nin bu hattın yapımında stratejik bir çıkar görmesine bağlı.

ABD'nin İran üzerinden

geçecek bir boru hattına sıcak bakması ihtimali az iken, Afganistan üzerinden

geçişi öngeren alternatif projeler ise gerçekçi bir platformda yeralmıyor.

Kısa dönem önce Pakistan'daki pazarı da kaybeden Türkmenistan dünya doğalgaz

piyasasında iyice geriye düşmüş ve Rusya ile İran'a bağımlı kalmış

durumda.

BORU

HATTI SAVAŞLARI

ABD'nin İran'a karşı

uyguladığı yaptırımların gelecekte kaldırılması gündeme geldiği

takdirde, Hazar petrolleri ve doğalgazı için en elverişli güzergahın

yeniden Basra Körfezi olacağı bir gerçek. Bu nedenle İran'ın, Bakü-Tiflis-Ceyhan

boru hattını ne kadar geciktirirse o kadar kazançlı çıkacağı da ortada.

Bu geciktirici rolde de hiç şüphesiz en önemli rolü Hazar Denizi'nin statüsünün

belirlenmesini engelleyerek oynayabilir. Zira, ılımlı Hatemi yönetimine

destek vermek üzere ABD, İran üzerindeki yaptırımları kısa vadede bile

kaldırabilir. O zamana kadar Bakü-Ceyhan hattı başlamamış olduğu takdirde

şansını tamamen de kaybedebilir.

Bu

durumda Türkiye Bakü,Ceyhan Hattı'na dış destek arayışlarını belki de

bir süre bir kenara bırakarak kendi kendine finanse edebilmenin bir yolunu

bulmalı. 2.4 - 2.7 milyar dolar (İlk fizibilite 2.4 milyar iken

Azerbeycan'ın ek istekleri 305 milyon dolar yük getirdi) yaklaşık maliyetli

projenin kurtarılacak tek bir banka kadar yük getireceği de ortada! Hem de bu

yük Türk ekonomisine fazlasıyla katma değer olarak geri dönebilecek. Bu

noktada Rusya'nın bugün geldiği avantajlı durumu Mavi Akım'ın deniz geçişi

bölümünü kendisinin finanse etmesi yoluyla kazandığını da unutmamak

gerek. Bu

durumda Türkiye Bakü,Ceyhan Hattı'na dış destek arayışlarını belki de

bir süre bir kenara bırakarak kendi kendine finanse edebilmenin bir yolunu

bulmalı. 2.4 - 2.7 milyar dolar (İlk fizibilite 2.4 milyar iken

Azerbeycan'ın ek istekleri 305 milyon dolar yük getirdi) yaklaşık maliyetli

projenin kurtarılacak tek bir banka kadar yük getireceği de ortada! Hem de bu

yük Türk ekonomisine fazlasıyla katma değer olarak geri dönebilecek. Bu

noktada Rusya'nın bugün geldiği avantajlı durumu Mavi Akım'ın deniz geçişi

bölümünü kendisinin finanse etmesi yoluyla kazandığını da unutmamak

gerek.

Kaynak:Botaş

MEVCUT

ve PLANLANAN BORU HATLARI

| |

Uzunluk

|

Kapasite

|

Durumu

|

|

km

|

1000 varil/gün

|

| Ham Petrol

Boru Hatları |

| Bakü-Supsa |

885

|

126

|

İşler |

| Bakü-Novorosisk |

1560

|

300

|

İşler |

| Hazar Boru

Hattı Konsorsiyumu |

1500

|

1300

|

İşler |

| Bakü-Tiflis-Ceyhan |

1740

|

1000

|

Temel Mühendislik

- işletme 2005 |

| Neka-Tahran |

320

|

1000

|

Belirsiz |

| |

|

|

|

| Boğazları

Bypass edecek hatlar |

| Odessa-Brody |

670

|

300

|

2002'de

devrede |

| Constanza-Trieste |

1609

|

1500

|

2012 için

planlanıyor |

| Burgaz ve

Trans-Balkan |

320

|

750

|

Süresiz askıda |

| |

milyar m3/yıl

|

|

| Doğalgaz

Boru Hatları |

| Turkmenistan-İran |

145

|

13

|

İşler |

| Mavi Akım |

1200

|

16

|

2001 sonu

2002 |

| Tiflis-Erzurum |

800

|

5

|

2002-2003 |

| Trans Hazar

Gaz Boru Hattı |

2000

|

28

|

Belirsiz |

| İran üzerinden

Türkmenistan-Türkiye |

2200

|

28

|

Düşük olasılık |

| Hazar Gaz

Boru Hattı |

1450

|

20

|

Düşük olasılık |

Kaynak OGJ

Kazanan

Rusya oluyor

Boru hattı oyununda şimdiye

kadar en akıllı kartları Rusya oynadı. Hazar Boru Hattı Konsorsiyumu hatları

Rusya üzerinden geçiyor. Ucuz Türkmen gazı da Mavi Akım projesi ile Türkiye'ye

satılacak. Bu da Rusya'nın kısa vadeli tüm hedeflerine ulaşmış olduğunu

gösteriyor.

Gürcistan'daki iç

istikrarsızlıklar da Rusya'nın iştahını kabartıyor. Barışı sağlamak

gayesiyle, Rusya Gürcistan'a girdiği takdirde Bakü-Supsa petrol boru hattının

da tek hakimi durumuna gelecek! Bu da Boru Hattı savaşlarında Rusya'ya

mutlak zaferi getirmiş olacak.

PEKİ

HAZAR NASIL PAYLAŞILACAK?

Kuzeyden güneye 1200km,

doğudan batıya 430km uzunluklarındaki bu dev iç denizim bölüşümü hiç

de sanıldığı kadar basit değil. Coğrafi zorluklar yanında yukarıda sözü

edilen jeo-politik güç dengeleri de bu bölüşümü zorlaştıran en önemli

etmenler arasında.

Sovyetler Birliği'nin dağılmasıyla,

şimdi beş ülke bu deniz(!) üzerinde hak iddia ediyor. Hiç şüphesiz

Sovyetlerin dağılmasından en çok etkilenen ülke İran. 1921-1940 arasında

yapılan anlaşmalar ile 10millik kıta sahanlığı dışındaki bölümün

"ortak deniz" ilan edilmiş olması, sonradan ortaya çıkan zengin

yeraltı kaynakları nedeniyle İran'ı hiç de haketmediği kadar büyük bir

alanda söz sahibi kılmıştı. İran şimdi bu alanı başka ülkelerle mümkün

olabilecek en az kayıpla paylaşma niyetinde. İran, politikasını da Hazar'ın

bir deniz olmadığı tezine dayandırarak, Birleşmiş Milletler'in deniz

hukukunun geçerli olmadığını iddia ediyor. Son olarak da Türkmenistan'ı

bu tezin içine çekmeyi büyük ölçüde başarmış durumda.

BM

Deniz Hukuku ne diyor?

1980'lerin başlarında

beri 135 üye ülke BM'nin Deniz Hukuku Konvansiyonunu (UNCLOS

United Nations' Convention on the Law of the Sea) imzalamış

durumda. Konvansiyona göre, deniz ve okyanuslara kıyısı olan ülkeler, 12

millik bir kıta sahanlığını ve onun ötesinde de 200 millik bir Özel

Ekonomik Bölge'ye sahip olurlarken, bunların dışındaki tüm sular dünya

halklarının ortak malı olarak kabul ediliyor.

Hazar ise bu konvansiyonun

çizdiği sınırların dışında kalıyor. UNCLOS "iç deniz"

terimini tanımlarken, uluslarası hukukta da "uluslarası göl"

kavramı bulunuyor. Ama her ikisi de Hazar'ın özel durumuna %100 uymuyor.

Hazar UNCLOS'a göre bir

"iç deniz" değil, çünkü yüzyıllardır, çevresindeki ülkeler

denizin kullanımı üzerinde özel kontrol sağlamışlar. Açık denizlere bağlanan

bir uluslarası su bağlantısı yok. En önemli çıkışı olan Volga nehri de

Rusya hakimiyetinde olduğundan uluslarası bir kimliğe sahip değil.

Öte yandan, Hazar bir

"uluslararası göl" olarak da tanımlanamıyor. Çünkü, bir denizde

olması gereken oşinografik özelliklere sahip. Bunun yanı sıra çevre ülkelerin

kompleks ilişkileri Hazar'ı ABD ile Kanada arasında yeralan "uluslararası

göl"lerden epey farklı bir konuma oturtuyor.

UNCLOS'A

(Deniz) VE ULUSLARASI GÖL STATÜSÜ'NE GÖRE HAZAR PAYLAŞIMLARI

UNCLOS

(Deniz) Bölüşümü

|

ULUSLARARASI

GÖL Bölüşümü

|

UNCLOS çözümü'nü İran'ın

neden reddettiği de yukarıdaki şekilden kolayca anlaşılabiliyor. Önceleri,

Hazar Denizi'nin bu beş ülke arasında "ortak mülk" ilan

edilmesinde (geliri her ülke %20 oranında paylaşacak) israr eden İran'ın bu

tutumu daha sonra yumuşadı. Şimdilerde İran, Hazar'ın bölgelere ayrılmasına

sıcak bakıyor ama bir şartla: İran'ın payı %20'nin altında olmayacak.

Rusya Kazakistan ve

Azerbeycan ile UNCLOS çözümüne yakın olan "orta çizgi metodu" üzerinde

karşılıklı anlaşmalar yaptı. Azerbeycan ve Kazakistan arasında da benzer

bir yakınlaşma var. Ancak İran, sorunun beş ülkenin de biraraya geleceği

ortak bir anlaşma ile çözülmesinde ısrar ediyor.

Her ne olursa olsun,

Hazar'daki çözümsüzlüğün uzamasından da en az etkilenen ve gelecekte de

en çok yarar sağlayacak ülke İran. Çünkü, İran sadece Hazar Denizi

rezervlerine bağlı bir ekonomiye sahip değil. Çözümsüzlüğün uzaması

da uzun vadede ABD yaptırımları kalktığı takdirde, boru hatları konusunda

İran'ı avantajlı bir duruma getirebilir.

Bu şartlar altında Türkiye

ya bazı riskleri alarak oyuna ortak olacak ya da bölgedeki stratejik önemini,

Boğazlar'ın güvenliğini de tehlikeye atarak kaybedecek.

Kaynaklar:

1. "Politics, production levels to determine Caspian area

energy export options", Robert Smith, Oil and Gas Journal Vol.99.22

2. Special Report "Caspian Energy Exports", Brooks Frazier, O&GJ

Vol.99.22

3. "Parting the sea:Caspian littoral states seek boundary disputes

resolution", Theodore C.Jonas, O&GJ Vol.99.22

4. "Turkmenistan fumbling opportunities by Trans-Caspian Pipeline",

Bhamy V.Shenoy and William James, O&GJ Vol.99.22

5. Enerji ve Tabii Kaynaklar Bakanlığı verileri

6. Botaş verileri

7. Dış İşleri Bakanlığı

verileri

|